| [알림] 착한 임대인 세제 지원 주요내용 | |

|---|---|

| 번호 68 작성일 2021-01-08 16:15:03 조회수 16,998 | |

|

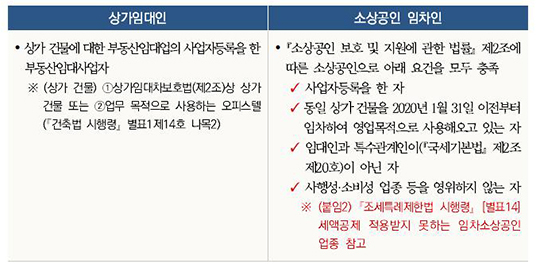

※ 이미지 출처 = 국세청 홈페이지 □ (관련법령) 조세특례제한법(제96조의3) 및 동법 시행령(제96조의3) □ (지원대상) 해당 기간 동안 소상공인 임차인의 임대료를 인하한 상가임대인

□ (공제기간) 2020. 1. 1. ~ 2021. 6. 30. 중 임대료 인하 □ (공제금액) 임대료 인하액의 50%를 소득세 또는 법인세액에서 공제 ※ 2021년 귀속분부터는 인하액의 70%로 확대 (법인 또는 종합소득금액 1억 원 이하 개인) ※ 인하 전 임대료를 기준으로 계산한 종합소득금액(근로/사업/기타/연금/이자 등 주민등록 기준 소득이 합산된 금액)이 1억 원을 초과하는 자는 50% 세액공제율 유지 □ (적용배제) 아래 사항 중 하나라도 해당되면 해당 기간에 임대료를 인하했더라도 공제 불가 ☞ 2020. 2. 1. ~ 2020. 12. 31.까지 임대료 또는 보증금을 당초보다 인상한 경우 ☞ 2020. 2. 1. 이후 계약 갱신을 하면서 기존 계약금에 따른 금액보다 5% 초과 인상한 경우 ☞ 추계신고자, 무신고 및 기한 후 신고자, 사업용 계좌를 미개설했거나 현금영수증 미이행 등 의무 불이행자 □ (공제신청) 소득세, 법인세 확정신고 시 □ (제출서류) ① 임대차계약서 사본 ② 임대료 인하 합의 사실 증명서류(약정서, 변경계약서 등) ※ 상호 합의하에 임대료 인하했다는 내용과 기간이 명시되어 있으면 됨 ③ 임대료 지급 확인서류(세금계산서, 금융거래내역 등) ④ 임차인의 소상공인 확인서(소상공인시장진흥공단에서 발급) □ (기타사항) 5년간 이월공제 적용 - 2020년 소득세 또는 법인세 납부금액이 없거나 최저한세액에 미달하여 공제받지 못한 경우에는 다음 해부터 5년이 종료하는 기간까지의 각 과세연도에 이월하여 소득세 또는 법인세에서 공제 □ (문의처) 국세청 국번없이 126 / 국세청 소득세과 044-204-3241, 044-204-3259 ※ 위 자료는 국세청 자료에 근거하여 작성하였습니다. 관련한 모든 문의는 국세청 국번없이 126번으로 하시기 바랍니다. |

|

| 이전글 | [알림] 중기부, 1월 11일부터 「소상공인 버팀목자금」 지급 관련 안내 |

| 다음글 | [알림] 사회적 거리두기 수도권 2.5단계 비수도권 2단계 조치 연장 관련 거리두기 조정안 안내 |